Chiusura dello Stretto di Hormuz e Bab-el-Mandeb: Impatti sul Settore Dentale

Relazione generata da AI utilizzata da ANCAD La chiusura di due dei principali punti di strozzatura (chokepoints) del commercio marittimo — lo Stretto di Hormuz

Insieme per rafforzare il ruolo della distribuzione odontoiatrica

Con grande senso di responsabilità e umiltà assumo la Presidenza di ANCAD, l’Associazione Nazionale Commercio Articoli Dentali. È un incarico che accolgo con entusiasmo, consapevole

L’Impatto della Nuova Era dei Dazi Trump sul Settore Odontoiatrico: Report e Scenari a Luglio 2026

Il panorama del commercio internazionale sta attraversando una fase di profonda ristrutturazione guidata dalle politiche protezionistiche della seconda amministrazione Trump. Tra minacce di tariffe generalizzate

Regolamento (UE) 2024/1849. “La scappatoia controllata” che impedisce, nei fatti, la scomparsa totale e assoluta dell’amalgama dentale dal mercato Europeo.

Analizzando il testo e le sue implicazioni reali, emergono diverse criticità. 1. La struttura del cortocircuito normativo Sulla carta, il regolamento impone un divieto graduale

Produttori mondiali di amalgama dentale 2026

I principali produttori mondiali di amalgama dentale hanno subito una profonda trasformazione. Tra il 2020 e il 2025, quasi tutti i colossi occidentali del settore

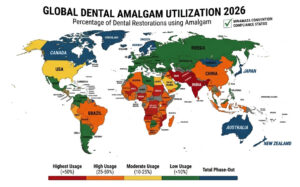

Il consumo globale di amalgama dentale 2026

Il consumo globale di amalgama dentale è in netto calo in tutto il mondo. A novembre 2025, la sesta Conferenza delle Parti della Convenzione di Minamata